自己破産直後に開示したCIC情報。最近、クレジット・ガイダンスといったスコア表示がされるようになったとのことなので、さっそく開示してみました。

あわせて読みたい

自己破産後にCICで開示請求してみた。信用情報に何が記載されているか実物を紹介。

自己破産してから5か月ほど経過したので、信用情報機関の1つであるCICで情報開示してみました。 はたして自己破産の事実はどう記載されているでしょうか? CICの見方と…

目次

クレジット・ガイダンスとは?

クレジット・ガイダンスとは、CICが保有する信用情報をスコア化(指数化)したものです。

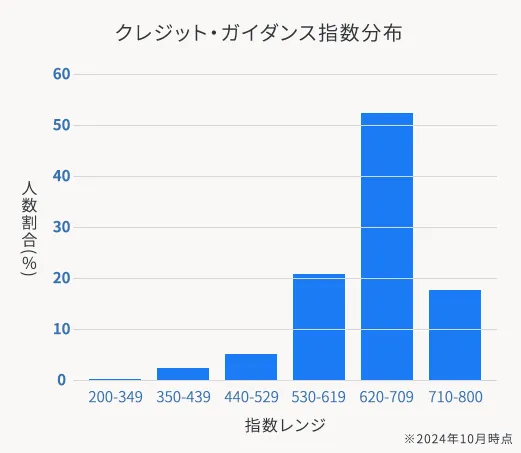

指数は「200~800」で算出され、信用情報がひと目で分かります。分布はこんな感じ。

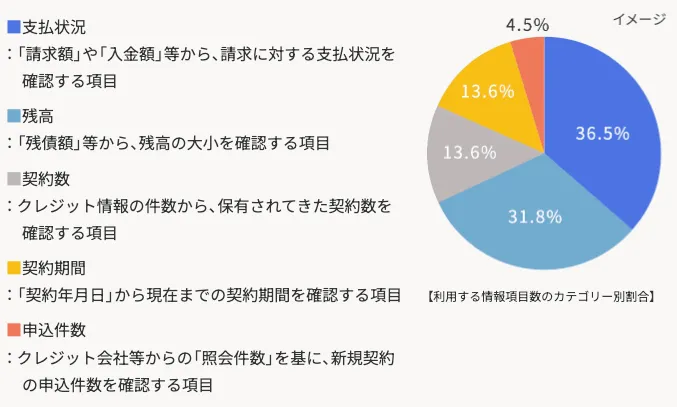

年収や資産等は指数に影響せず、取引事実(支払状況、残高、契約数、契約期間、申込件数)のみで算出されます。

指定信用情報機関のCIC

クレジット・ガイダンス|指定信用情報機関のCIC

クレジット・ガイダンスについて紹介します。CICは信用情報の収集・管理・提供・開示を通じて、皆様のクレジットライフをサポートしています。

開示方法はインターネットが簡単

開示はインターネットで簡単にできます。

電話で受付番号をもらい、ネットで申し込みするだけです。料金は500円です。

指定信用情報機関のCIC

インターネットで開示する|情報開示とは|指定信用情報機関のCIC

インターネット開示について紹介します。CICは信用情報の収集・管理・提供・開示を通じて、皆様のクレジットライフをサポートしています。

自己破産した私のCICスコアは?

さっそく、電話してみたら電話中で繋がらず…。サービス開始直後でアクセスが集中していたようです。

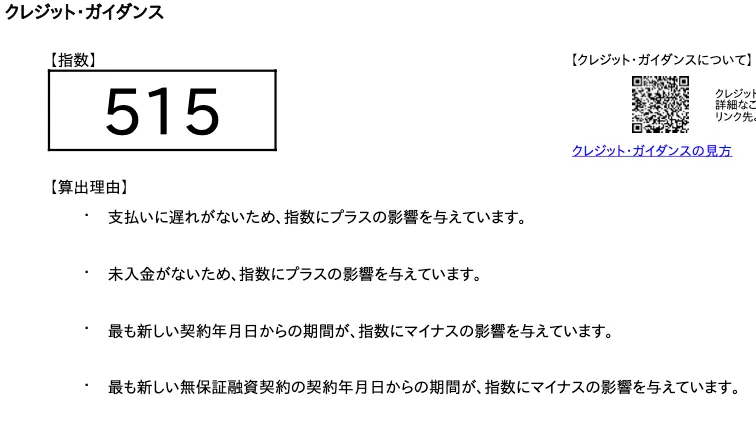

何度かトライし受付番号をゲット。無事開示できました。でてきたスコアがこちら。

スコア「515」。さきほどの分布から見ると当然低い方ですが、自己破産して喪中(自己破産してまだ2年11ヶ月)の割にはマシではないでしょうか?

自己破産後すぐにクレジットカードを作り、支払い実績をつけてきたのが効いているのかもしれません。

あわせて読みたい

債務整理後でも作れるクレジットカードを難易度別に紹介【任意整理・自己破産・個人再生】

債務整理をしたけど...・ブラックでも作れるクレジットカードはあるの?・審査が甘いクレジットカードは? こんな疑問にお答えします。 本記事の内容 債務整理後にク…

まとめ

スコアはそんなに悪くない気がしますが、CICの開示情報には、債務整理した企業のページがまだまだ残っていました。

これらが消えるまでは自己破産した事実はバレバレなので、どうしようもありません。

今あるクレジットカードでクレヒスを積みつつ、喪明けを待つことにします。

@Blackshrimp555